Ese correo electrónico con el asunto "Requerimiento de Información" es capaz de helarle la sangre a cualquier empresario o contador en Colombia. Lo sabemos. En Abogados360 hemos visto cómo el miedo a la Unidad de Gestión Pensional y Parafiscales (UGPP) paraliza a las Pymes.

Pero aquí va la primera dosis de Honestidad Técnica: el miedo no sirve de defensa. La inacción, mucho menos.

Hoy en día, la fiscalización no es cuestión de suerte. La UGPP utiliza algoritmos de Inteligencia Artificial para cruzar tu Nómina Electrónica reportada a la DIAN contra tus aportes en la PILA. Si te llegó un requerimiento, no es porque "te tienen ojeriza", es porque los datos no cuadran.

En esta guía, vamos a desactivar el pánico y a cambiarlo por estrategia. Aprenderás a responder con rigor técnico, amparado en la nueva normativa de 2026, para proteger el patrimonio de tu empresa.

Advertencia de Honestidad: Responder a la UGPP no es un simple trámite administrativo de llenar un Excel; es el primer acto de tu defensa judicial. Cualquier error aquí puede costarte millones en la Liquidación Oficial.

¿Qué es exactamente un Requerimiento de Información de la UGPP?

Antes de correr a pagar lo que no debes, entendamos qué tienes en las manos. La UGPP tiene dos formas principales de contactarte, y confundirlas es un error costoso.

| Tipo de contacto | Qué significa | Riesgo de ignorarlo |

|---|---|---|

| Acción Persuasiva | Invitación a corregir voluntariamente una posible inconsistencia. | Escalar al paso siguiente (actuación formal) por falta de reacción. |

| Requerimiento de Información | Acto administrativo formal para exigir soportes documentales con plazos. | Sanción automática por “No Envío de Información” si no cumples forma, canal o completitud. |

Acción Persuasiva vs. Requerimiento Oficial

- Acción Persuasiva: Es una "invitación". La entidad detectó una posible inconsistencia y te invita a corregir voluntariamente. Aunque no es un proceso sancionatorio per se, ignorarla suele detonar el paso siguiente.

- Requerimiento de Información: Esto ya es serio. Es un acto administrativo formal donde la UGPP te exige entregar pruebas documentales (nóminas, balances, auxiliares contables) bajo la gravedad de juramento y con plazos perentorios.

Según la Resolución 205 de 2024 de la UGPP, la entidad tiene la facultad de solicitar esta información para verificar que los pagos al Sistema de Seguridad Social sean correctos. No responder, o responder incompleto, genera una sanción automática por "No Envío de Información", que puede ser incluso más cara que la deuda misma.

Para profundizar en cómo estas acciones afectan tu operación diaria, te recomendamos revisar nuestro análisis sobre el impacto de la Reforma Laboral 2026 en la fiscalización.

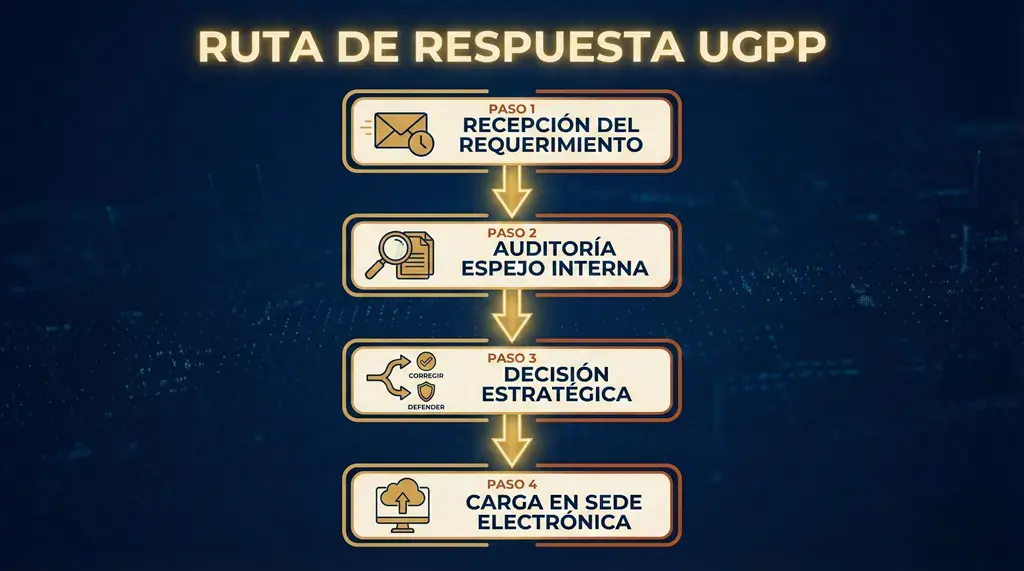

Paso a Paso: Cómo responder el requerimiento sin auto-incriminarte

La clave del Blindaje Pymes no es esconder información, sino entregarla con arquitectura estratégica. Sigue estos pasos:

Paso 1: Calendario en mano (El silencio es tu enemigo)

Desde el momento en que recibes la notificación (física o electrónica), empieza a correr el reloj. Tienes un plazo establecido (generalmente 15 o 30 días hábiles dependiendo del tipo de requerimiento) para responder.

- Regla de oro: Jamás esperes al último día. Los sistemas fallan y la Sede Electrónica se congestiona.

- Acción inmediata: Verifica la fecha de notificación en el buzón. Si necesitas más tiempo, solicita una prórroga antes del vencimiento, argumentando el volumen de la información.

| Acción | Qué validar | Resultado esperado |

|---|---|---|

| Confirmar notificación | Fecha/hora y canal (buzón, sede, físico). | Inicio de conteo claro para evitar vencimientos. |

| Mapear entregables | Listado de soportes: nómina, PILA, contabilidad. | Arquitectura de evidencia antes de cargar. |

| Decidir prórroga | Volumen, disponibilidad, tiempos de extracción. | Solicitud sustentada antes del vencimiento. |

Paso 2: La Auditoría Espejo

No envíes lo que tienes "a la mano". Debes realizar una auditoría interna previa. Compara:

- Lo que reportaste en la Nómina Electrónica (DIAN).

- Lo que pagaste en la PILA.

- Lo que dicen tus libros contables.

Si hay diferencias, identifícalas tú antes que ellos. Tal como lo mencionamos en nuestros servicios de Auditoría Preventiva Laboral, encontrar el error en casa te permite corregir con beneficios.

Paso 3: La Estrategia de la Verdad (Corrección Voluntaria)

Aquí aplicamos la Honestidad Técnica. Si tras la auditoría descubres que efectivamente dejaste de pagar un aporte o calculaste mal un IBC (Ingreso Base de Cotización), lo más inteligente financieramente es corregir antes de que la UGPP emita el Requerimiento para Declarar o la Liquidación Oficial.

La Ley 2466 de 2025 (Reforma Laboral) y las normas vigentes ofrecen reducciones significativas en las sanciones si el aportante se corrige voluntariamente (Principio de Favorabilidad).

"Pelear un error evidente no es defensa, es necedad financiera. La verdadera defensa técnica está en discutir la interpretación de la norma, no la aritmética básica." — Julio Triana, Socio Fundador.

Los 3 Errores Mortales al contestar a la UGPP

En nuestra experiencia atendiendo procesos de defensa UGPP, hemos visto empresas quebrarse no por la deuda original, sino por cómo gestionaron la respuesta.

1. Formatos Incorrectos o Incompletos

La UGPP exige la información en formatos específicos prevalidadores. Enviar PDFs escaneados, archivos corruptos o estructuras que no cumplen la Guía para el pago y reporte de obligaciones se considera "No Envío".

2. Argumentar con "Sentimientos" y no con Pruebas

Decir "no pagué porque la situación estaba difícil" o "no sabía que eso se pagaba así" no sirve. La defensa debe ser jurídica y contable. Apóyate en jurisprudencia, como las sentencias de unificación del Consejo de Estado sobre la firmeza de la liquidación, para sustentar tus argumentos.

3. Responder por el canal equivocado

Olvídate del correo certificado tradicional o el email personal del funcionario. Toda respuesta debe cargarse a través de la Sede Electrónica oficial, siguiendo los lineamientos de sus canales de atención digital. Si no está en el sistema, no existe.

| Grupo | Ejemplos típicos | Riesgo si falta o va mal |

|---|---|---|

| Nómina / soportes laborales | Nóminas, auxiliares, novedades, soportes de pagos. | Respuesta incompleta: se configura “No Envío” o pérdida de credibilidad probatoria. |

| PILA | Planillas, comprobantes, reportes de aportes. | Inconsistencias directas con cruces automáticos y observaciones de IBC. |

| Contabilidad | Balances, auxiliares, libro mayor, soportes contables. | No soportar lo reportado: aumenta exposición en Liquidación Oficial. |

| Formatos exigidos | Estructuras, prevalidadores, archivos con reglas específicas. | Se considera “No Envío” aunque hayas “mandado algo”. |

Blindaje 360: Convierte la crisis en oportunidad

El reciente comunicado de prensa sobre fiscalización de la DIAN deja claro que el cerco se está cerrando. Sin embargo, recibir un requerimiento puede ser la oportunidad perfecta para ordenar la casa.

En Abogados360, no solo contestamos el requerimiento. Actuamos como Arquitectos de Estabilidad.

¿Por qué un Concepto Previo?

Antes de enviar una sola hoja a la UGPP, realizamos un Concepto Previo de Valoración Real. Te decimos la verdad:

- ¿Es viable pelear? Te defendemos con toda la fuerza del Litigio Estratégico.

- ¿Hay error? Te ayudamos a corregir para pagar la sanción mínima posible, protegiendo tu flujo de caja.

Evita caer en manos de quienes te prometen "borrar la deuda" mágicamente o, peor aún, de quienes te cobran por horas sin garantizarte una estrategia clara.

Tu siguiente paso

No dejes que el plazo se venza. La tranquilidad de tu empresa depende de la calidad de tu respuesta hoy.

¿Necesitas ayuda inmediata con un requerimiento?

👉 Agenda aquí tu Diagnóstico de Verdad y blinda tu empresa hoy.

Si eres trabajador y tu problema es diferente (despido, fuero de salud), visita nuestra sección de Defensa al Trabajador para conocer cómo aplicamos los Casos Lázaro.